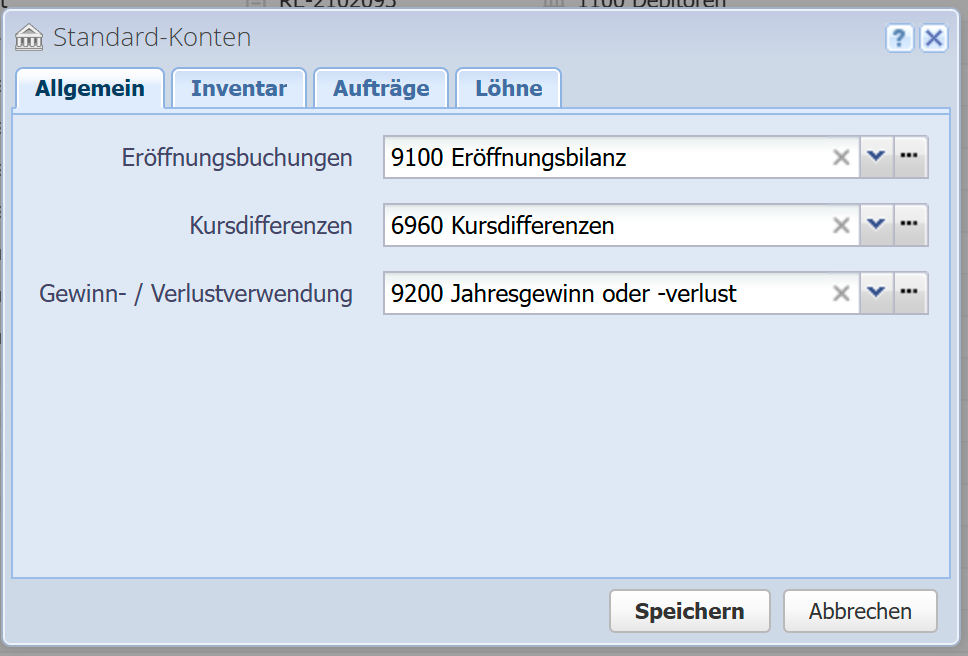

Standard-Konten

Allgemein

Eröffnungsbuchungen

Konto, welches für die Eröffnungsbilanz verwendet wird. Wenn Sie am ersten Tag der ersten Rechnungsperiode auf dieses Konto buchen, dann gelten diese Buchungen als Eröffnungsbilanz und werden auch in den Berichten als solche behandelt und dargestellt. Siehe: Eröffnungsbuchungen

Kursdifferenzen

Konto, welches beim Jahresabschluss zur Korrektur der Salden von Fremdwährungskonten verwendet wird. Siehe: Kursdifferenzen buchen.

Gewinn- / Verlustverwendung

Konto, welches für die Gewinn- / Verlustverwendung im Jahresabschluss verwendet wird. Wenn Sie am letzten Tag einer Rechnungsperiode auf dieses Konto buchen, dann wird die Buchung auf die Schlussbilanz II (Bilanz nach Gewinnverwendung) angewandt. Siehe: Rechnungsperiode abschliessen / Gewinn-/Verlustverwendung

Inventar

Hier werden Standard-Konten für Artikel, Dienstleistungen und Anlagegüter vom Inventar eingestellt. Diese Konten werden jeweils in Auftragsdokumenten verwendet, wenn Artikel als Positionen hinzugefügt werden. Das Ertragskonto für Verkaufsrechnungen und das Aufwandskonto für Einkaufsrechnungen.

Aufträge

Hier werden Standard-Konten für Auftragsdokumente eingestellt. Das Debitorenkonto wird für Verkaufsrechnungen standardmässig verwendet und das Kreditorenkonto für Einkaufsrechnungen, d.h. das Konto wird in der Rechnung vorausgefüllt, kann aber überschrieben werden.

Löhne

Hier wird das Standard-Konto für den Lohndurchlauf gesetzt. Dieses Konto wird bei jeder Lohnart im Soll & Haben verwendet, wenn nicht ein anderes Konto in der Lohnart gesetzt ist.